¿Cuándo mi transacción requiere la autorización del Indecopi?

- Contexto.

En una compraventa de acciones, una fusión o la adquisición de activos operativos, existe una pregunta que no puede dejarse para el cierre de la transacción: ¿la operación requiere autorización previa del Indecopi? Esta no es una pregunta menor, debido a que puede afectar el cronograma de cierre, la estructura contractual, la asignación de riesgos y, en casos extremos, la viabilidad misma de la transacción.

- Primer filtro: cambio de control.

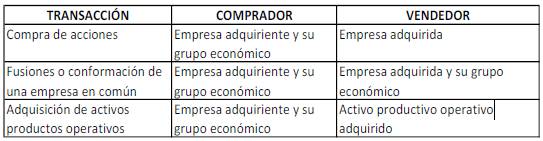

El régimen de autorización previa regulado por la Ley 31112 no se activa por cualquier transacción, sino únicamente cuando existe una operación de concentración empresarial, es decir, un cambio de control. En términos prácticos, existe cambio de control cuando una empresa adquiere la capacidad de influir decisivamente en las decisiones estratégicas o comerciales de otra. Ello puede producirse, por ejemplo, mediante la compra de una participación mayoritaria que permita definir el sentido de las decisiones de los órganos de gobierno de la empresa objetivo, pactos de accionistas que otorguen derechos de veto estratégicos o la adquisición de activos productivos operativos generadores de ingresos o rentas (v.gr., terrenos agrícolas o embarcaciones pesqueras).

- Segundo filtro: umbrales de notificación.

Además de la verificación de un acto de concentración empresarial, se debe comprobar si se alcanzan los umbrales de notificación especificados en la Ley 31112. Se requiere notificación cuando, de manera concurrente, se cumpla con los siguientes umbrales:

- Umbral conjunto: las ventas (ingresos) o activos de las partes involucradas en Perú superan en conjunto 118 000 Unidades Impositivas Tributarias (S/. 631.300.000).

- Umbral individual: cada una de las partes de la transacción supera 18 000 Unidades Impositivas Tributarias (S/. 96.300.000) en ingresos o activos en Perú.

El análisis para determinar si se cumplen los umbrales se deberá realizar considerando ambos indicadores por separado. Es decir, se debe realizar un análisis para verificar si se cumplen los umbrales en base a ingresos brutos o ventas y, por otro lado, se deberá realizar el mismo análisis en base al valor contable de los activos. La obligación de

notificar la operación surgirá cuando cualquiera de estos indicadores permita concluir que se cumple el umbral individual y el umbral conjunto.

En este punto, es importante tener en cuenta que el cálculo no se limita a la empresa que figure formalmente como compradora, sino que comprende también a las empresas que integran su grupo económico. El cálculo correspondiente al vendedor variará según el tipo de transacción de que se trate, conforme se detalla en el siguiente cuadro:

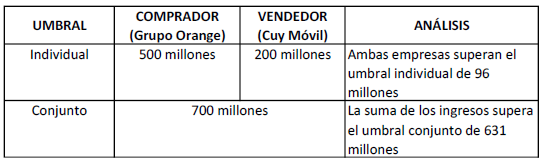

Para un cabal entendimiento de lo señalado, ponemos el siguiente ejemplo correspondiente a una compra de acciones. Orange S.A. quiere comprar el 100% de acciones de Cuy Móvil, lo cual le transfiere el control de esta empresa. Orange está presente en el negocio de internet fijo y cable y ha tenido ingresos por 130 millones de soles, pero otras empresas de su grupo realizan actividades de radio y apuestas en línea. Los ingresos del grupo en el Perú durante el 2025 ascienden a 500 millones de soles. Los ingresos de Cuy Móvil en el Perú durante el 2025 fueron de 200 millones de soles.

En este caso, ambas partes superan el umbral individual de S/. 96 millones, por lo que se cumple el umbral individual de ingresos. Las partes también superan el umbral conjunto de S/. 631 millones, por lo que se cumplen ambos umbrales.

Conclusión: se notifica la adquisición al Indecopi para su autorización previa. Como se cumplió el umbral de ingresos, ya no tiene sentido evaluar el umbral de activos.

Por Jesús Espinoza, socio senior del área de Competencia y Barreras Burocráticas.

Publicado en la revista Columnas del estudio edición n°223.